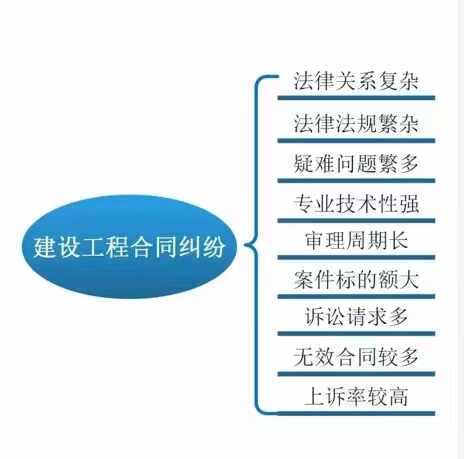

借貸和合同糾紛的區別_借貸和合同糾紛的區別和聯系

孔孟廷律師

2025.05.08705人收看

孔孟廷律師

2025.05.08705人收看

導讀:

借貸和合同糾紛處理指南

一、基礎概念快速理解

借錢不還和合同違約是兩類常見問題。雖然都涉及金錢和約定,但處理方式有明顯區別。掌握兩者的不同點能幫助人們更快找到解決辦法。

借錢糾紛的核心是還錢問題。比如張三借給李四5萬元,約定一年后歸還。到期后李四沒有按時還款,這就形成借貸糾紛。合同糾紛范圍更廣,可能涉及商品質量、服務標準、交貨時間等多種違約情況。例如王五訂購了100臺空調,但廠家延遲交貨兩個月,這就屬于合同糾紛。

二、五個關鍵區別幫你分清問題

1. 法律定位不同

借錢糾紛屬于單純的債務關系,出借人有權要求借款人還錢。合同糾紛涉及多方權利義務,比如買賣雙方都要履行各自責任。當一方沒有按約定完成義務時,就可能產生糾紛。

2. 責任認定方式不同

處理借錢糾紛時,主要看借款事實是否存在。需要核對借條、轉賬記錄等證據。合同糾紛需要全面審查合同條款,判斷哪方存在違約行為。例如裝修合同糾紛中,可能需要鑒定施工質量是否達標。

3. 賠償范圍差異

借錢糾紛通常只需歸還本金和約定利息。合同糾紛可能涉及更多賠償項目,包括違約金、補救費用、預期利益損失等。比如供應商延期交貨導致工廠停產,不僅要賠償違約金,還需承擔停產造成的經濟損失。

4. 處理程序特點

借錢糾紛處理相對直接,證據充分時可通過支付令快速解決。合同糾紛處理更復雜,需要逐條核對合同內容,可能涉及專業鑒定。比如建筑工程合同糾紛常需要第三方機構進行質量檢測。

5. 法律依據側重

借錢糾紛主要適用民間借貸相關法規。合同糾紛需要根據具體合同類型選擇法律依據,比如買賣合同適用《民法典》合同編,勞動合同適用《勞動法》。

三、糾紛處理四步法

第一步:完整收集證據

借錢糾紛要準備:借條原件、轉賬憑證、催款記錄。合同糾紛要收集:簽約合同、履約記錄(如送貨單、驗收單)、溝通記錄(短信/郵件)。建議用文件夾分類整理紙質和電子證據。

第二步:主動協商溝通

出借人可以先通過電話或面談提醒對方還款。合同糾紛雙方可以開會討論補救方案。例如裝修公司未按期完工,業主可要求增加施工人員加快進度。注意保留協商過程的書面記錄。

第三步:申請專業調解

當地商會、行業協會都有調解服務。調解員會幫助分析責任歸屬,提出折中方案。調解成功后需要簽書面協議。比如借款糾紛可協商分期還款,合同糾紛可調整交貨時間。

第四步:啟動法律程序

協商調解無效時,借錢糾紛可申請支付令或直接起訴。合同糾紛需要按約定選擇仲裁或訴訟。注意訴訟時效:借錢糾紛從還款到期日起算三年,合同糾紛從發現違約時起算。

四、真實案例解讀

案例1:借款糾紛處理

張先生2025年借給朋友50萬元,約定2025年底還清。到期后對方只還了20萬。張先生收集銀行轉賬記錄和微信催款記錄后起訴。法院判決對方30天內歸還剩余30萬本金及利息。

處理要點:完整的資金流轉證據是關鍵。微信聊天記錄中對方承認欠款的對話具有法律效力。利息計算不得超過一年期貸款市場報價利率四倍。

案例2:房屋裝修糾紛

李女士與裝修公司簽訂30萬元全包合同,約定三個月完工。施工期間多次停工,五個月后仍未完成。李女士保存了合同文本、施工進度照片和延期溝通記錄,最終通過調解獲得5萬元違約金賠償。

處理要點:合同需明確工期和違約責任。拍照留存各階段施工情況,每次延期都要對方書面確認原因。違約金比例通常不超過合同總價30%。

五、預防糾紛實用建議

1. 規范文件管理

借款必須簽書面借條,寫明金額、利息、還款日期。合同要采用規范文本,重要條款用加粗字體。建議將重要文件掃描存檔,原件存放在保險柜。

2. 做好過程記錄

借款支付優先選擇銀行轉賬,備注借款用途。合同履行中的關鍵節點要雙方簽字確認。比如貨物驗收時簽收單據,服務完成時簽確認書。

3. 定期對賬確認

長期借款可每季度發送對賬單讓對方確認。履行期較長的合同應每月核對進度。發現問題及時溝通,避免問題積累。

4. 保留溝通證據

重要事項溝通采用書面形式,短信、郵件比口頭交流更有效力。通話可錄音保存,但需提前告知對方。微信聊天記錄要完整保存,不要隨意刪除。

5. 及時采取行動

發現對方有違約跡象時,要在第一時間書面催告。比如合同約定每月5日付款,超過10日未付就應發催款函。拖延處理可能導致證據滅失。

當糾紛已經發生時,保持冷靜最重要。按照四步處理法有序推進,既能提高解決效率,又能最大限度保障自身權益。建議遇到復雜情況時,及時咨詢專業法律人士。