短期借款合同_短期借款合同約定的應付利息通過什么科目核算

張蕓律師

2025.04.01357人收看

張蕓律師

2025.04.01357人收看

導讀:

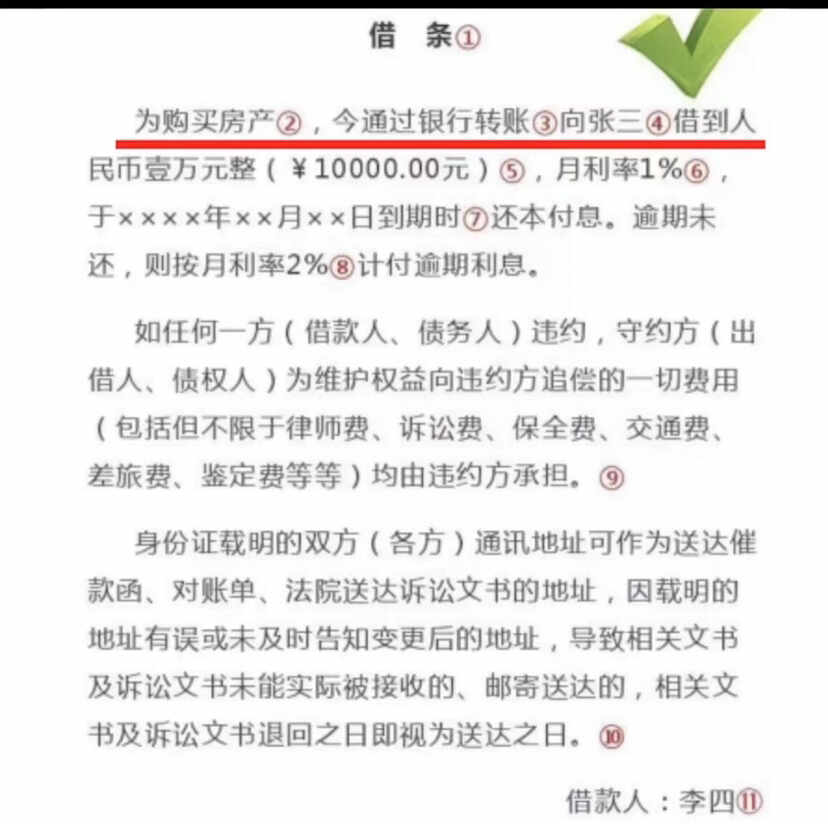

# 短期借款合同操作指南

## 一、短期借款合同核心要點

短期借款合同是日常經濟活動中的常見協議。這種合同主要處理金額較小且周期較短的借貸關系。合同內容通常包含三個基本要素:借款金額、還款時間、利息計算方式。

這類合同有四個顯著特征。借款周期通常在一年以內,最長不超過十二個月。涉及金額多數在百萬元以下,適合臨時周轉需求。合同條款簡單明了,主要列明資金數額、利息標準和還款日期。雙方責任劃分清晰,出借方負責放款,借款方承擔還款義務。

## 二、簽約前的三個準備步驟

在簽署合同前需要完成三項準備工作。第一步是核實對方信用狀況。借款方應查看貸款方的經營執照和銀行流水,個人借貸則需要查驗工資單和房產證明。第二步是明確合同細節,雙方必須當面確認借款金額數字、年利率百分比、具體還款日期等關鍵信息。第三步是材料準備,借款方需要攜帶身份證原件、收入證明文件,企業借款還需提供營業執照復印件。

以裝修公司借款案例為例。某裝潢公司向供應商借款50萬元采購建材,簽約前供應商要求查看公司近半年的銀行對賬單,并讓法人代表簽署連帶責任保證書。這些步驟有效降低了借貸風險。

## 三、合同執行中的注意事項

資金到賬后,雙方需重點把握三個環節。第一是還款管理,借款人應在手機設置還款提醒,提前三天檢查賬戶余額。第二是信息通報,遇到經營困難或突發情況,借款人應在還款日前主動聯系出借方說明情況。第三是證據保存,每次還款都應通過銀行轉賬并備注"借款還款",現金支付需索要蓋章收據。

實際操作中常見兩種問題。部分借款人誤將多筆借款合并還款,導致賬目混亂。有人使用第三方賬戶代還款卻未留存委托書,引發債務糾紛。這些情況提醒我們需嚴格遵循還款流程。

## 四、常見糾紛處理實例

某餐飲企業借款案例具有典型意義。該企業向投資方借款200萬元用于店面擴張,約定六個月內還清。因選址失誤導致經營虧損,企業未能按時還款。投資方依據合同條款,要求每日加收0.5%的違約金。經法院調解,雙方達成分期還款協議。

個人借貸案例也值得關注。王某向同事借款8萬元周轉,口頭約定兩個月歸還卻逾期未還。由于缺乏書面合同,出借方耗時兩年才通過微信聊天記錄和轉賬憑證追回欠款。這個案例突顯了簽訂正式合同的重要性。

## 五、法律條款的實際應用

《合同法》第207條明確規定逾期還款責任。2025年杭州某貿易公司訴訟案中,法院判決逾期方按每日0.1%支付違約金,此標準成為當地同類案件的參考依據。第211條對利息約定作出規范,2025年深圳某民間借貸案因約定年利率36%超過法定標準,超額部分被判定無效。

糾紛解決通常有三種途徑。雙方協商解決成本最低,適合存在合作基礎的當事人。調解委員會介入能提高解決效率,上海金融調解中心數據顯示其成功率達68%。訴訟程序適用于爭議金額較大或關系破裂的情況,但耗時通常超過三個月。

## 六、合同管理的完整流程

完整的合同周期管理包含三個階段。初期要建立合同臺賬,記錄每筆借款的編號、金額、到期日。中期實施動態監控,每月核對還款進度,提前聯系即將到期客戶。后期做好歸檔保存,紙質合同應存放防火文件柜,電子合同需雙重備份。

風險管理方面可采取四項措施。設置借款額度上限,單個借款人不超過總資產的20%。要求實物抵押或第三方擔保,房產抵押需辦理正式登記手續。購買信用保證保險,將部分風險轉移給保險公司。建立預警機制,當客戶出現賬戶凍結或涉訴情況時啟動風險管控程序。

通過系統性的合同管理和風險控制,既能保障資金安全,又能維護合作關系。實際操作中要根據具體情況靈活調整策略,在風險可控前提下支持業務發展。定期審查合同模板,及時更新法律條款,可使借貸管理更加規范有效。